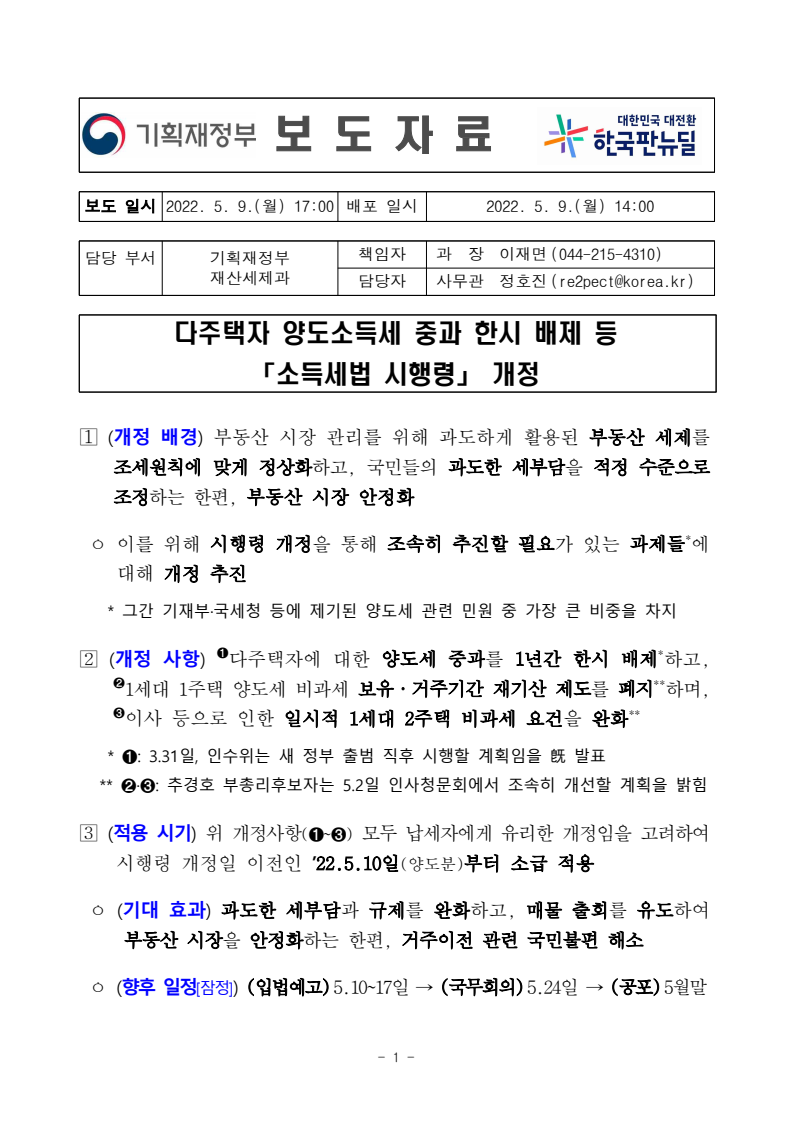

안녕하세요 정직한 공인중개사 이 소장입니다.오늘은 다주택자에게 희소식인 소득세법 시행령 개정사항 기획재정부 보도자료 내용에 대해 안내해 드립니다.

1) 개정 배경

그동안 부동산 시장 관리를 위해 과도하게 활용되던 부동산 세제를 조세 원칙에 맞게 정상화하고 시민들의 과도한 세 부담을 적정한 수준으로 조정하는 동시에 부동산 시장 안정화를 위해서라고 보도됐습니다.

2. 주요 개정사항

포스팅문 제목처럼 다주택자에 대한 양도세 중과를 한시적(1년)으로 배제하고 1가구 1주택 양도세 비과세 보유.거주기간 재생산제도를 폐지하고 조정지역 내 이사 등에 따른 한시적 2주택 비과세 요건을 완화한다는 내용입니다.

3) 적용시기

납세자에게 유리한 시행령 개정이므로 시행령 개정일 이전 22.5.10일 이후 양도분부터 소급 적용한다고 합니다.

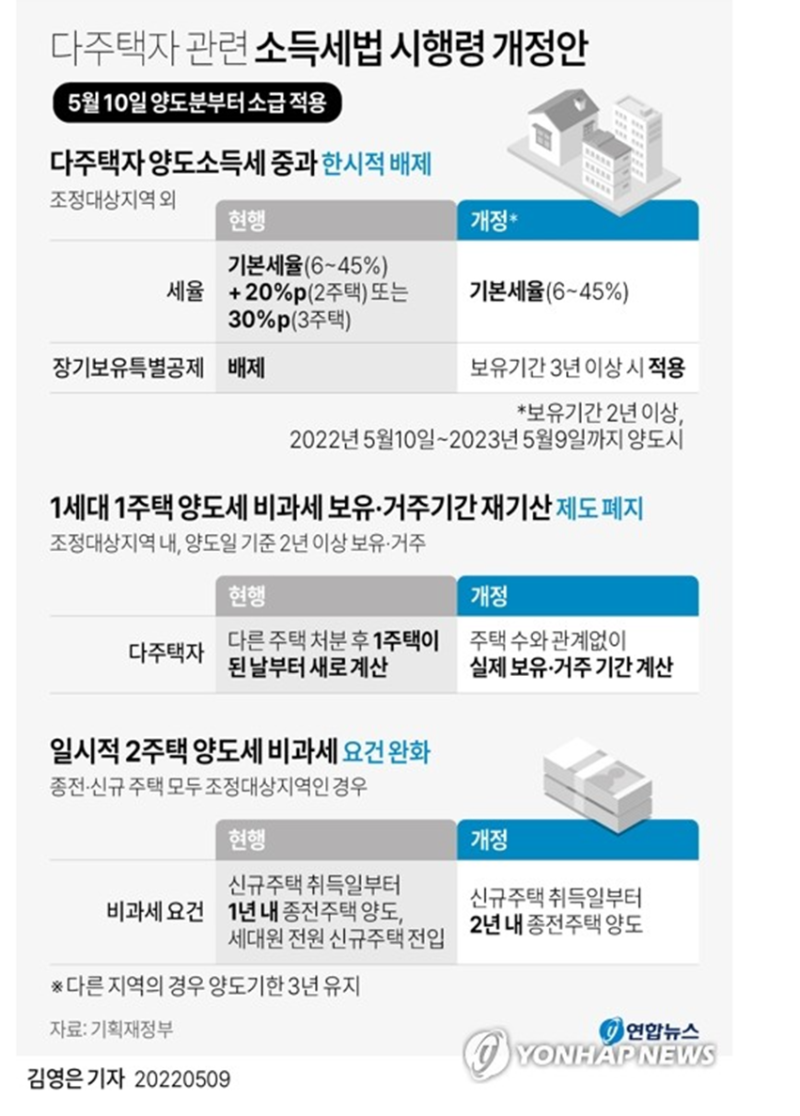

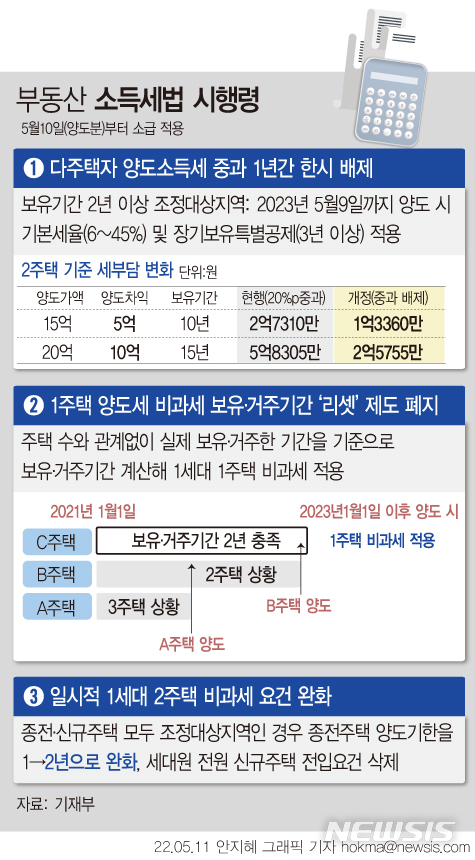

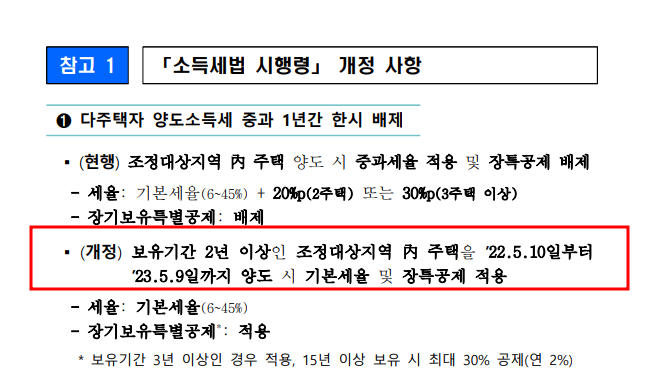

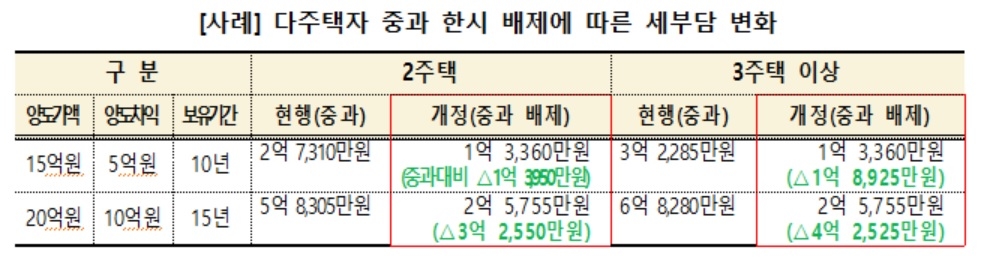

4. 소득세법 시행령 개정 세부사항[1] 다주택자 양도세 중과 한시적(1년간) 배제 – (기존) 조정대상지역 내 주택을 양도할 경우 2주택자는 기본세율 +20%, 3주택자 이상인 자는 +30% 중과세율 적용 & 장기보유특별공제 배제 – (개정) 2년 이상 보유기간 동안 조정대상지역 내 주택을 양도할 경우 기본세율 및 장특공제 적용(기간 : 22.5.10~23.5.9) – 기대효과 : 다주택자에 대한 과도한 세부담 완화 및 6/1일전 매각시 재산세 부담도 완화되므로 시장[2] 1가구 1주택 양도세 비과세 보유.거주기간 재계산 제도 폐지(보유기간 재계산 제도 폐지) – (기존) 다주택자의 경우 1주택을 제외한 모든 주택을 양도하고 최종 1주택자가 된 날부터 보유 및 거주기간 재계산하였습니다. – (개정) 주택 수에 관계없이 주택을 실제 보유 거주한 기간을 기준으로 계산하여 1가구 1주택 비과세를 적용합니다. – 기대효과 : 실보유.거주 기간을 인정함으로써 제도를 합리화해 세제 정상화와 함께 2년 보유. 거주한 경우 1주택이 된 직후 비과세 적용을 받아 매도가 가능하기 때문에 매물 출회 유도의 기회가 될 것입니다.[3] 이사 등으로 인한 한시적 1가구 2주택 비과세 요건 완화 – (기존)기존 주택과 신규주택이 모두 조정대상지역에 위치한 경우 신규주택 취득일로부터 1년 이내에 기존주택을 양도하고 세대원 전원이 신규주택으로 전입해야 비과세를 받을 수 있었습니다. – (개정)기존 주택 양도기한을 1년에서 2년으로 완화하고 세대원 전원이 신규주택 전입해야 하는 요건을 삭제하였습니다. – 기대효과 : 1년으로 설정된 짧은 기존 주택 양도기한을 2년으로 연장함으로써 현실환경에 맞는 충분한 매도기한 부여와 함께 조정대상지역에 한정되었던 과도한 규제를 폐지하여 납세자의 편의를 도모하였습니다.이상 소득세법 시행령 개정 관련 기획재정부 발표 내용 요약을 정리하였습니다.오늘도 좋은 하루 되세요~