고혈압은 침묵의 살인자라고 불립니다. 요즘은 환경적 요인이 발병 원인 중 가장 크다고 하지만 사실 추측일 뿐 우리나라에는 원인 불명의 고혈압 환자가 90%가 넘는다고 합니다.

유전이나 환경적 요인이 가장 대표적인 원인이라고 할 수 있습니다. 사실 자주 짜게 먹으면 고혈압에 걸릴 확률이 높은 건 아시죠? 그리고 짜게 먹으면 비만이 될 확률도 높아집니다. 모두 연관성이 있어요.

고혈압은 특별한 증상이 없어요. 그래서 건강검진에서 고혈압 의심증상이 생겨도 병원에 가서 고혈압 확진검사를 받아도 심각하게 생각하지 않는 경우가 일상생활에 불편을 느끼지 않기 때문입니다.

그러나 아까 말씀드린 대로 고혈압은 침묵의 살인자라고 불리고 있습니다. 잘 지내다가 갑자기 사망해요. 심장 질환이나 뇌혈관 질환은 대표적인 고혈압 질환 중 하나입니다. 그리고 신장도 손상되어 신부전으로 이어질 수도 있습니다.

고혈압 의심증상이 있다면 반드시 인지하고 대비해야 합니다. 저염식이 기본이어야 하고 안 되면 약물을 사용하여 치료를 해야 합니다.

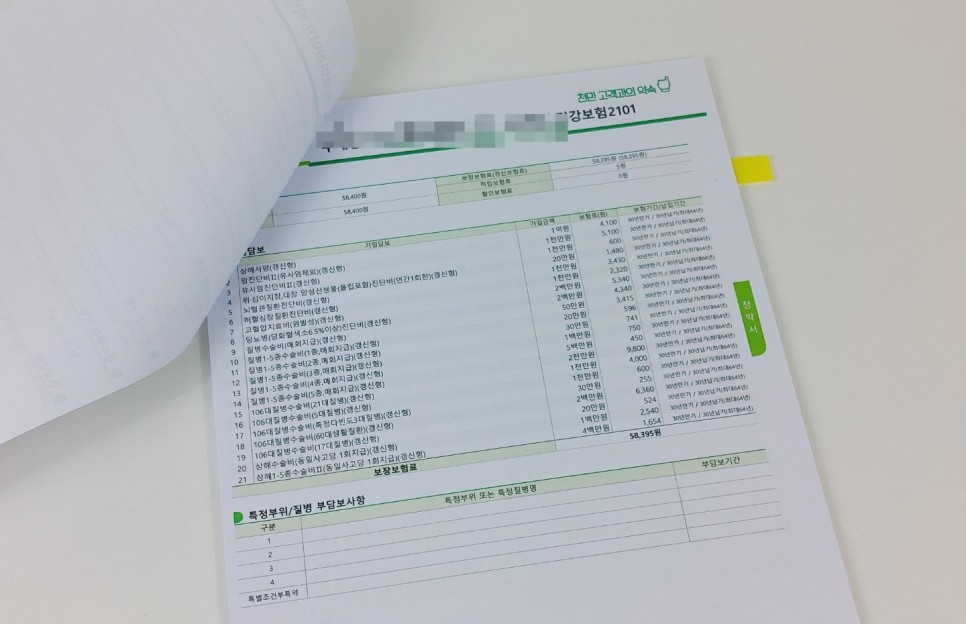

고혈압확진검사 전에 보면 좋은 고혈압진단비 보장(치료비 특별약관)

고혈압은 어떻게 보면 감기만큼 일반적인 질병이 되고 사실 특별한 보장 특약은 없지만 DB손해보험에서 판매하는 신상품에 고혈압 치료비 특약이 있어서 약관을 한번 확인해봤습니다.

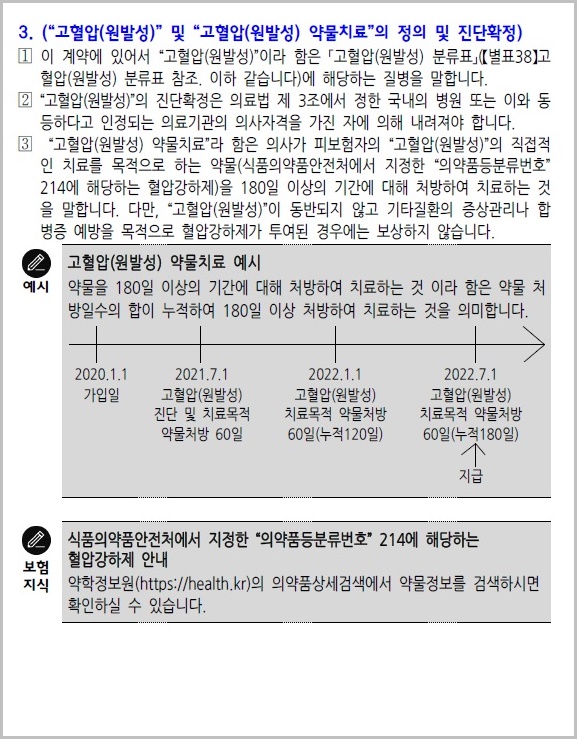

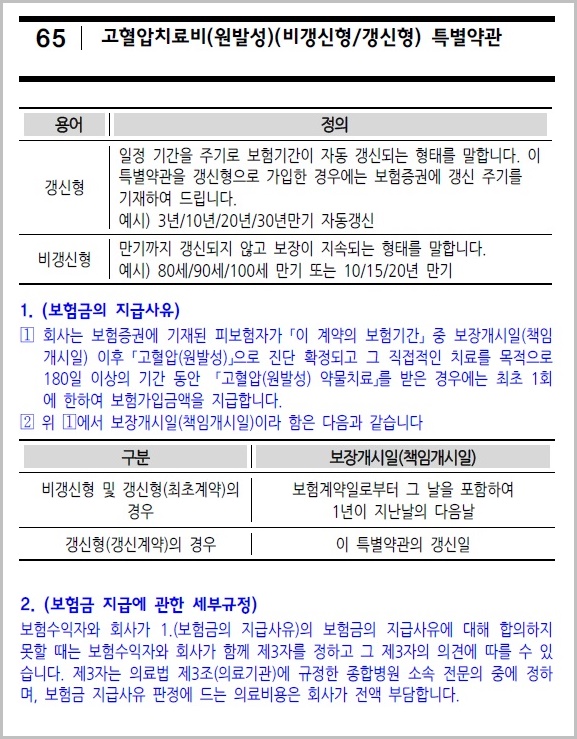

보장개시일 이후 고혈압으로 진단확정되고 그 직접적인 치료를 목적으로 180일 이상 기간 고혈압 약물치료를 받은 경우 지급해준다고 합니다.

보장에 가입하고 바로 적용되는 것이 아니라 1년의 면책기간이 있습니다. 면책 기간 중에는 고혈압 확진 검사를 받고 진단을 받아도 보장되지 않습니다.

고혈압 진단을 받고 치료를 시작하면 약 치료가 기본이 됩니다. 누적 처방일수가 180일을 넘으면 해당 고혈압 치료비 보장금액을 받을 수 있습니다.

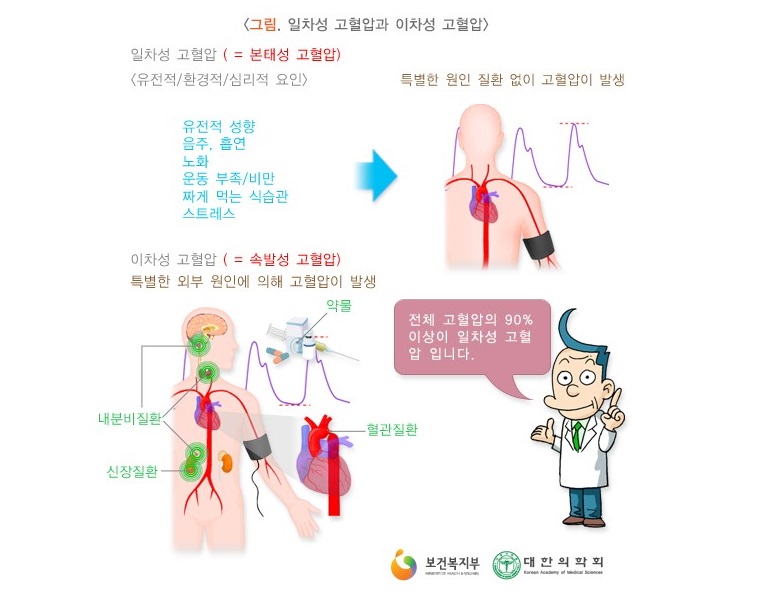

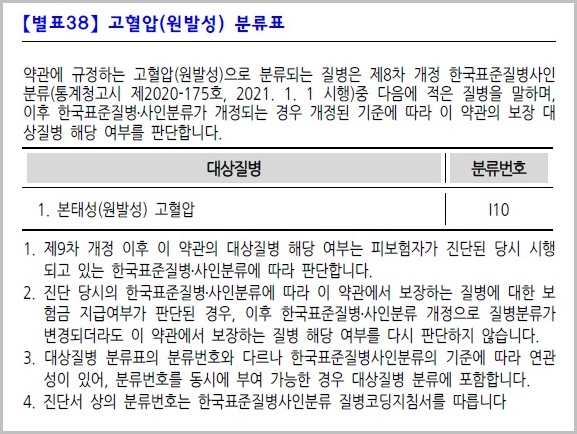

지급 기준이 되는 질병 코드는 ‘본태성 고혈압’입니다.전체 고혈압의 90% 이상을 차지하는 본태성 고혈압 진단이 지급기준이므로 조건이 까다롭지는 않지만,

심각한 질병이지만 감기만큼 흔히 볼 수 있기 때문에 보장금액은 그리 크지는 않습니다. 걸리면 바로 치명상이 되는 질병도 아니기 때문에 필수적인 보장이라고 보기는 어렵지요. 보장금액도 최대 200만원까지 가입할 수 있습니다.

고혈압 확진검사 전에 가입하지 않으면 확진판정을 받게 됐을 때 보증을 받을 수 없습니다.

보장금액에 비해 비용도 그리 저렴하지 않아 막연히 언제 진단될지 모르는 고혈압에 대비하여 가입하는 것을 별로 추천하지 않습니다.

고혈압 의심 증상이 있는 분만 가입하는 것이 효과적입니다.

무조건 가입할 것이 아니라 최소 비용으로 효율을 극대화해서 가입하는 설계가 필요합니다.