오늘은 엔터테인먼트 관련 기업 중 개인적으로 주목받고 있는 JYP 엔터테인먼트입니다 SM과 YG에 더해 3대 기획사라 불리는 곳입니다. 최근에 빅히트가 상장되어서 4대 기획사로 바뀐것 같아요.

아직 JYP엔터테인먼트의 4분기 실적은 나오지 않았습니다. 코로나로 인해 주요 수익원인 공연 관련 수익의 감소로 2020년에는 수익이 감소하였을 것으로 예상됩니다. 엔터, 연애 매니지먼트 섹터 전체가 코로나의 피해 섹터입니다. 반대로 코로나가 종료되거나 급격히 감소할 경우 수혜주이기도 합니다.

어제 미국 시장에서 여행주와 항공주의 급등이 나왔어요. 반면 국내 진단키트주는 높은 실적에도 하락하고 있는 상황입니다. 이제 시장의 눈은 포스트 코로나를 바라보고 있는 것 같아요.

그런 측면에서 엔터섹터의 실적우량주인 JYP엔터테인먼트를 분석대상 기업으로 선택했습니다.

주가 및 일급차트, 시가총액

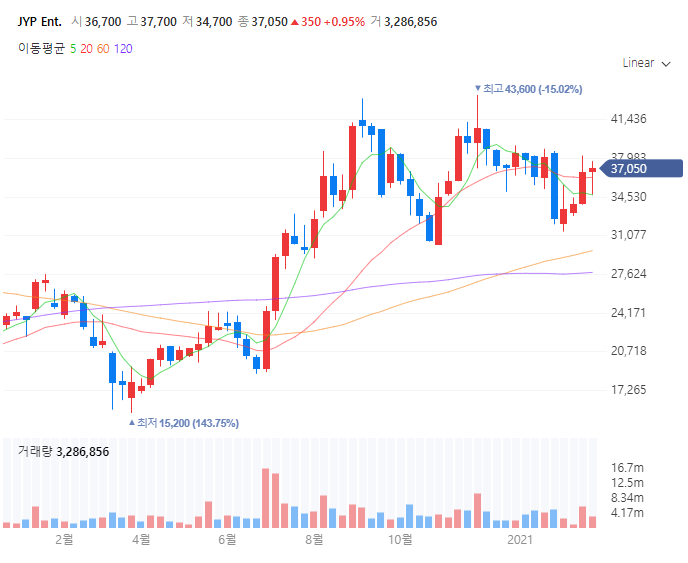

JYP 엔터테인먼트의 주가는 21년 2월 25일 기준 ᅵ JYP JYP です입니다 주봉차트 만나보시죠 코로나에서 최저점을 형성한 후 반등하여 다시 하락합니다. 그 후 7월에 코로나가 서서히 사라지고 3개월간 급등하게 됩니다. 그리고 현재 대형 박스권에서 제자리걸음을 하고 있는 모습입니다. 현재, 다시 박스권의 문제점으로 향하고 있습니다.

時価 総額 は 입니다입니다 です 。 코스닥 37위입니다. 어느덧 수준을 넘어선 기업이 되었군요. 엔터기획사의 위상이 대단해요. 외국인의 소진율은 22.37%입니다. 높은 편이에요. 오히려 국내에서 한류 열풍을 잘 못 느끼는 경우가 많아요. 앞으로 성장 가능성이 가장 높은 분야에 선정되기도 했습니다.

JYP 엔터테인먼트 사업내용 JYP 엔터테인먼트는 소속 연예인 가수 및 배우들의 엔터테인먼트 활동(광고, 이벤트, 드라마 출연, 공연 등)과 음반(CD), 음원 제작 및 판매, MD 등 부가 사업을 주요 사업으로 하고 있는 기업입니다.

이중에서 음반 산업이 가장 중요한 사업입니다. 사업 부문을 상세하게 보면, 1)음원 및 음원 산업, 2)공연 산업, 3)기타 매니지먼트 및 지적 재산 (Intellectual Property) 관련 산업으로 나눌 수 있습니다.

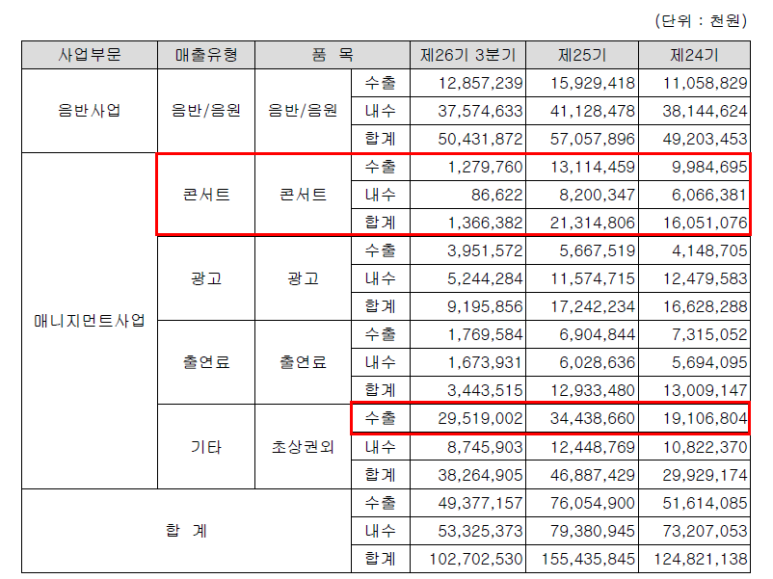

20년 3분기 기준으로 매출 비중을 살펴봅시다. 음반 사업이 전체 매출의 절반인 49%를 차지하고 있습니다. 그 외 매출 유형이 37퍼센트를 차지하고 있지만, 대부분 IP라고 생각됩니다.

눈에 띄는 것은 콘서트 분야입니다. 역시 코로나에 의해 19년의 문제점에서 20년에는 문제로 급감합니다. 출연료 부문의 하락도 같은 이유로 보입니다. 배우 라인보다 가수 라인이 많기 때문인 것 같아요.

한류 열풍으로 수출의 매출 비중이 점차 증가하는 추세입니다 특히 초상권 부문을 보면 해외 매출 비중이 증가하고 있는 것을 알 수 있습니다. 초상권은 결국 유튜브 사용권을 의미하는 것으로 추측됩니다.

해외 매출 감소의 주된 원인은 역시 콘서트입니다. 콘서트의 수출 내수 비율은 6:4 정도였지만 2020년에는 수출 내수 비중이 9.4/0.6까지 달라집니다. 국내 공연 수입이 전무했다고 봐도 무방할 것 같아요.

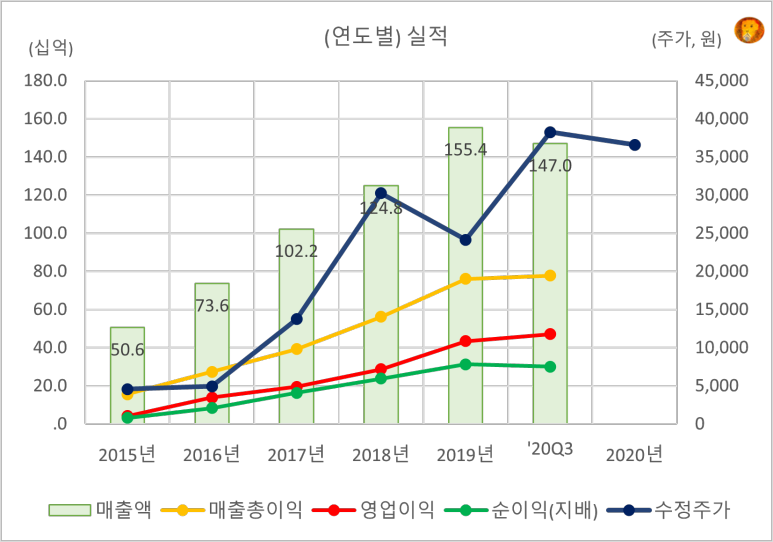

매출 및 영업이익, 당기순이익 추이

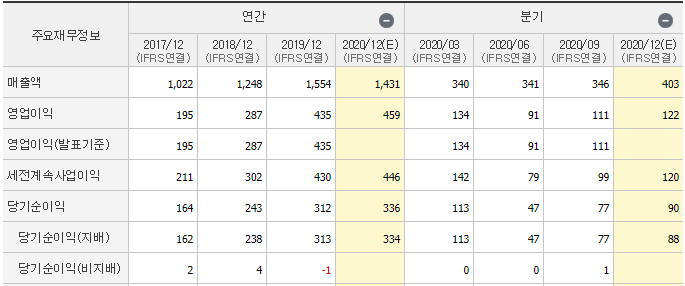

JYP엔터테인먼트의 매출액과 영업이익, 순이익 모두 우측 상단을 향하고 있습니다 다만, 20년에는 매상고의 추이는 예상됩니다. 반면 영업이익과 순이익은 오히려 좋아질 것으로 예상하고 있어요.

이것은 매출 원가율 개선의 목적입니다. 엔터테인먼트 산업은 고부가가치 산업입니다. 일반 제조업체와 달리 무형 제품을 만들어 판매하는 곳입니다. 그런 면에서 생산시설이나 원재료가 없습니다. 여기서매출원가감소라는것은아티스트들을훈련하는기간을단축해서비용을감소하는것을의미합니다. 또한 데뷔한 아티스트의 성공 확률을 높이면 원가가 낮아진다고 해석할 수 있습니다.

그런 면에서 3대 기획사인 JYP엔터테인먼트의 브랜드는 아티스트의 성공확률을 높이는데 유리하다고 생각합니다. JYP 연습생 신분만으로도 시장에서 프리미엄을 얻고 있기 때문입니다. JYP엔터테인먼트는 매출원가율이 해마다 낮아질 수밖에 없습니다. 매출액이 하락했던 20년이나 영업이익이 증가하기를 기대하는 것은 이 때문입니다.

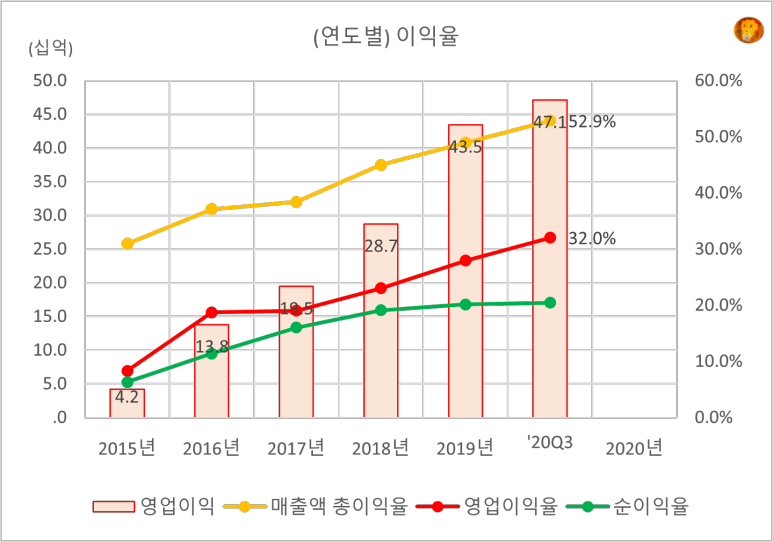

영업이익률과 ROE

그럼 영업이익률 경향을 그래프로 그려볼까요? 그래프로 봐야 수치 성장성이 직관적으로 보입니다. 상기 영업이익률을 보면 4.2%에서 20년 3분기 32%까지 증가합니다. 매출 총 이익률도 25%에서 52.9%까지 두 배 가량 증가합니다.

성장속도가 매우 빨라요. 아마 초기에는 아티스트를 발굴할 수 있는 훈련 시스템이 부족했던 것으로 추정됩니다. 비용도 많이 들지만 성공확률도 낮았을 겁니다. 스타를 만드는 것은 쉬운 일이 아니니까요. 하지만 앞에서 말한 것처럼 JYP라는 브랜딩이 점차 대중에게 어필되고 박진영이라는 훌륭한 프로듀서가 존재하는 것은 훌륭한 장점으로 작용했을 것입니다.

다만, ROE는 20%전후로 유지되고 있습니다. 20%도 확실히 훌륭한 수치입니다. 이 수치가 20년에도 유지되고 있는 것이 긍정적입니다. 위와 같이 2020년에는 콘서트/공연 매출이 90% 감소하였기 때문입니다.

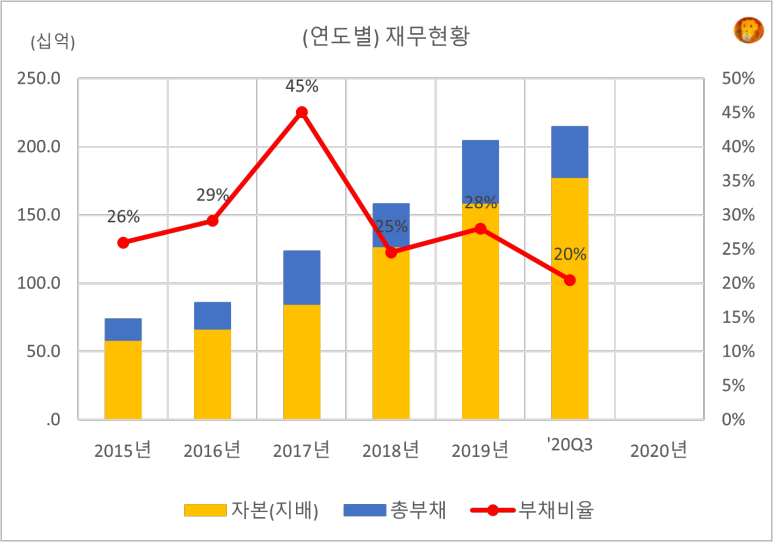

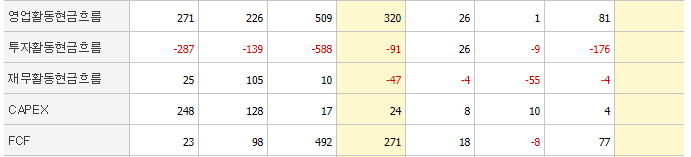

현금흐름 및 재무안정성

영업활동 현금흐름을 살펴봅시다 영업이익 증가세와는 조금 다르지만 지속적으로 순유입이 발생하고 있습니다. 특히 2019년이 좋아요 18년에 비해서 2배 정도 늘어난 영업현금의 순유입이 발생했어요. 잉여현금의 순유입은 5배나 발생했어요. 물론 19년도 영업이익도 최고였습니다. 이런 추세라면 올해 매출도 기대할 수 있지만, 코로나로 인한 수익 감소와 고정비 지출로 결국 감소할 것으로 예상됩니다.

눈에 띄는 것은 CAPEX의 추이입니다. 17년도에 계획이 책정되었습니다. 물론 지속적으로 감소하여 현재는 많이 줄었습니다. 건물의 취득 또는 매각이 진행되고 있는지 어떤지는, 더욱 확인이 필요한 것 같습니다.

기본적으로 JYP 엔터테인먼트의 재무제표 추이는 좋을 것 같습니다 순자산의 증가 추이도 꾸준히 증가 경향을 유지하고 있습니다. 부채비율은 20%까지 감소시킵니다. 오히려 레버리지(leverage)가 필요해 보일 정도에요.

PER, PBR, 배당

JYP 엔터테인먼트의 20년 추정 PER는 37.77배입니다 엔타주라는 점에서 고평가구간이라고 보기는 어렵습니다. 한류 콘텐츠의 상승세는 한령으로 꽉 막힌 중국 시장이 배제된 상황이기 때문입니다. 기한이 만료되면 아마도 엔터업체들의 매출 상승은 크게 증가할 것으로 예상됩니다. 올해 코로나 중국 진출이 막혀 있는 상황에서 이만큼 이익을 낸다면 앞으로 더 상승할 가능성이 높아 보입니다.

PBR는 6.26배입니다. 높은 수준이지만 역시 높은 평가를 받았다고는 말하기 어려운 것 같습니다. JYP엔터테인먼트의 20년 현금 배당 결정은 아직 나오지 않았습니다. 하지만 잉여현금의 순유입이 예상되고 있기 때문에 작년 수준의 주당 ᅮ しかし に 수준이 될 것으로 예상됩니다.

개인적으로 21년 성장성이 높은 업종 중에서 고른다면 엔터산업을 택하고 싶습니다. 글로벌 OTT의 국내 진출이 예정되어 있어 콘텐츠 수급전쟁이 치열해질 것으로 보이며, 코로나가 완화됨에 따라 공연산업도 다시 신장될 확률이 높아지기 때문입니다. BTS로 높아진 K-POP의 위상은 아시아 시장을 넘어 북미, 남미, 유럽까지 확대될 것으로 예상됩니다. 게다가 수익률도 높은 고부가가치 산업이기도 합니다.

그런 다음 4대 기획사 잠정 실적이 나오면 4대 기획사 가치 비교 분석 자료를 올리도록 하겠습니다.

오늘 포스팅이 도움이 되었다면, 공감과 이웃 추가 부탁드립니다.

#jyp엔터테인먼트 #jyp주가 #jyp걸그룹 #jyp엔터테인먼트주가 #jyp주가전망 #jyp엔터테인먼트주가전망 #jyp엔터테인먼트소속연예인 #JYPEnt주가 #jyp배당금 #JYP엔터테인먼트 #JYPEntent주관계주 #JYPEntainment주가 #jypent주가 #jypent주가 #jypent주가