안녕하세요 얀쇼입니다. 오늘 한국은행 기준금리가 인상되었습니다. 한국은행 기준금리 인상과 2023년 금리 전망에 대해 말씀드리겠습니다. 한국은행 금리인상(베이비스텝)

한국은행이 올해 첫 금통위에서 베이비스텝(기준금리 0.25%포인트 인상)을 결정하면서 한국의 기준금리는 3.5%로 나타났습니다.

물가상승과 미국과의 금리차이로 시장에서는 0.25%를 예상했지만 예상대로입니다. 한국과 미국의 기준금리가 1%로 줄었지만 미국 연준에서 금리 인상 기조를 이어가겠다고 한 만큼 다시 펼쳐질 가능성이 높습니다.이로써 한국은행은 역사상 처음으로 7회 연속 금리를 올리게 되었습니다. 2023년 한국금리 전망

22.12월 FOMC점도표

12월에 공개된 연준 위원의 점도표를 보면 최종 금리는 5%였습니다. 그러나 12개의 미국 투자은행 중 7개 기업은 미국의 최종 금리를 5.25%로 전망하고 있습니다. 이렇게 되면 한미 금리 차이가 무려 1.75%로 벌어지게 됩니다. 이는 2000년 10월의 1.5% 격차 이후 최대 금리 격차입니다.

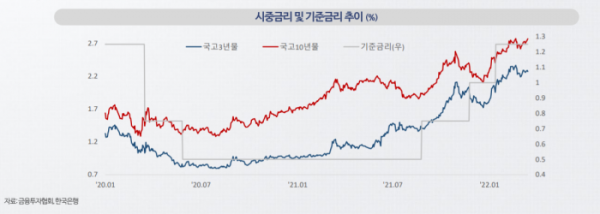

오늘 금통위 이창용 총재이창용 한은 총재는 지난해 물가안정목표점검회의에서 최종금리 상향조정 가능성을 3.5%라고 말했는데, 미국이 현재와 같은 금리인상 기조를 유지하는 이상 우리나라 최종금리도 3.75%까지 오를 가능성도 높습니다.다만 최근 부동산 경기 악화로 지금보다 대출금리가 급등하면 가계대출과 기업대출이 무너질 가능성이 높기 때문에 한은에서도 부동산 연착륙에 주목하고 있을 것입니다. 오늘처럼 우리나라 기준금리가 0.25%포인트 오를 때마다 연간 가계이자 부담은 3조3000억원씩 늘어나기 때문입니다.게다가 오늘 금리 인상도 금통위 두 위원은 ‘금리 유지’를 주장하며 금통위에서 더 이상 ‘인플레이션’이 아닌 ‘성장 하방 위험’에 집중하고 있다는 점으로 미뤄 2월 23일 금통위에서는 금리를 동결할 가능성도 있습니다. 그리고 지금은 ‘최종금리’보다 중요한 게 ‘고금리가 언제까지 유지되느냐’입니다. 고금리는 언제까지 유지될까요?이창용 총재는 2023년 금리인하 가능성에 대해서는 “물가상승률이 2%로 수렴할 것이라는 확신이 있기 전에 금리인하 얘기는 시기상조”라며 선을 그었습니다.이미 시중 주택담보대출 금리는 8%, 전세대출 금리는 7%를 넘는 상황에서 최근 내놓은 부동산 완화책이 얼마나 효과가 있을지 지켜봐야 합니다. 하지만 확실한 부동산 반등을 위해서는 또 고금리, DSR이 먼저 해결돼야 하니까. 어느 쪽이든 적어도 상반기 부동산 타격은 어쩔 수 없을 것 같습니다. 부동산으로 가계와 기업이 무너지기 시작하면 이르면 올 하반기 이후 취득세, 양도소득세 면제 같은 파격적인 완화책+금리 인하가 시작될 것 같은데요. 장드래곤은 “부동산 불안은 정부 규제가 우선”이라고 언급하며 부동산을 살리기 위해 금리 인하에 대해서는 여전히 부정적인 입장입니다. 예금 금리의 전망대출금리 외에도 예금금리에 대한 관심도 높은데요.기준금리가 인상됐지만 예금금리가 오를지는 아직 검토 중입니다. 통상 기준금리가 변경되면 당일 시중은행의 예금, 대출금리가 조정되는데 최근 금융위원회에서 대출금리 인하에 대한 압박이 강하기 때문입니다.또 지난해 레고랜드 사태로 불안정했던 채권시장이 다시 안정되면서 은행채 발행을 재개하기 시작하면서 은행 입장에서 예금금리를 올릴 필요도 없어졌습니다. 실제 5대 은행의 정기예금 1년 만기 금리는 지난 1월 11일 기준 3.94~4.2%로 한 달 전인 12월 4.81~4.9%보다 훨씬 낮아졌습니다. 아마 예금의 인기는 1월 이후 큰 폭으로 떨어질 것입니다.예금금리 인하로 다음 주 월요일 발표되는 코픽스 금리도 낮아질 텐데, 부디 대출금리도 낮아지길 바라며 한은 기준금리 인상과 2023년 금리 전망 관련 글을 마치겠습니다.