안녕하세요 용서합니다.얼마 전에는 KB한국 부자의 보고서를 공유했습니다. 오늘은 신한은행 보통 사람의 보고서를 공유합니다. 자세한 내용은 첨부파일에서 보시는 게 훨씬 좋을 것 같아요. 마지막에 있는 부분이 재밌어서 공유할게요.

2022년 한국 부자 보고서를 보면서 안녕하세요. 용서입니다. KB금융지주에서 한국 부자 보고서가 나왔네요. 저번주 신한금융그룹에서 blog.naver.com

신한은행 보통 사람 보고서는 시간 날 때 꼭 한 번 읽어보세요.제가 보통 사람인지 아닌지 알 수 있을 거예요. 첨부 파일 notice [20220405] 221205 [070755-1.pdf 파일 다운로드 내 컴퓨터 저장

네이버 MYBOX에 저장

1. LifeStage별 금융생활 본인의 상황에 따라 현재 자산, 부채, 소비 등이 적합한가. 부족한지 과한건지 알아볼 수 있는 좋은 체크리스트입니다. 체크리스트를 보시고 한번 판단해보시고 과소비면 소비를 줄여보고 대출이자가 보통 사람에 비해 많이 나온다면 줄이는 방법을 고민해야 하지 않을까 싶습니다.

2. 사용법은 이렇습니다. 본인의 나이, 기혼 상태, 자녀 유무 및 나이를 Matrix에 따라 자신에게 맞는 보통 사람을 찾아가는 것입니다. 보통사람에비해자신의상태를확인하는거죠.

그럼 한번 시작해볼까요?

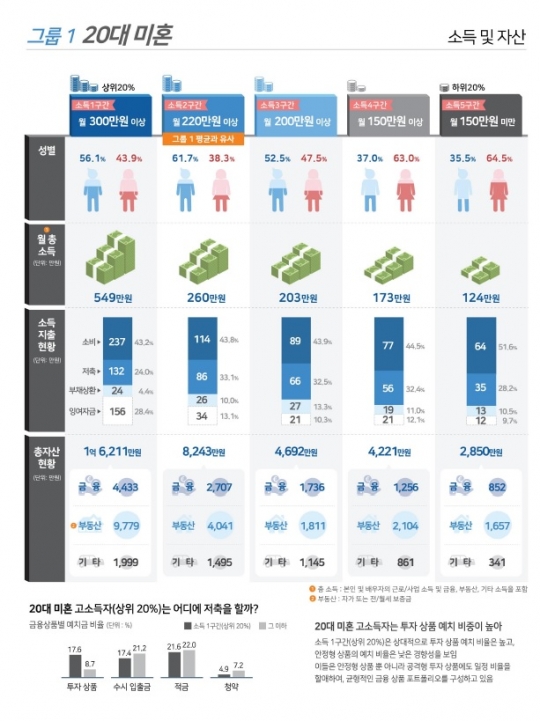

3. 20대 미혼인 제가 26살에 취업했는데 그때는 연봉이 3천만원이 안 됐던 것 같아요. 지금 아내와 소비하고 있는데 아래 표에서 보면 2~3구간 사이가 아닐까 생각합니다. 두 구간의 보유 자산이 7,034만원이라고 하는데 진짜 과거를 반성합니다. 저는 그때 자산이 거의 0원 수준이었거든요. 지금 MZ세대분들은 정말 대단하십니다. – 2구간 자산: 7,034만원 – 3구간 자산: 9,458만원 언제 이렇게 자산을 늘렸는지 궁금합니다. 이게 보통 사람이래요.4. 30-40 미혼인 저는 30-40 때 미혼이었던 적이 없어서 마음에 와닿지 않네요. 이 그룹의 평균이 4구간이래요. 4구간의 소득과 자산을 살펴봅시다.- 4구간 : 소득 352, 자산 2억9,312만, 부채 4,150만원대입니다. 자산이 3억에 가깝네요.제가 40대 초반에 가지고 있던 자산과 비슷합니다.5. 20-40 기혼 자녀가 없으니 진짜 자산 규모가 30-40 미혼과 다르네요. 그래도 저는 아이는 낳으려고 하는 다산다복 마인드입니다.아이 하나 키우는 데 부들부들 떨다자, 그럼 그룹의 평균값을 살펴보도록 하겠습니다.아이가 없어서 그런지 아마 맞벌이인 것 같아요. 소득이 30-40 미혼과는 다릅니다. 맞벌이라 자산도 빨리 모은 것 같아요. – 3구간 : 소득 517, 자산 4억5793만, 부채 9,446만원6.2030년 기혼 초등생 이하 자녀가 많이 없는 편입니다. 2030년인데 초등 학생이 되려면 굉장히 빨리 결혼해야 하는데, 이런 분들 요즘 만나는 게 힘들어요. 20년 전 내가 결혼할 때도 남자가 30대 초반에 결혼하면 적당하다고 말했으니까요. 아직 초등 학생 이하로 돈이 별로 안 걸리는 것 같네요. 자산을 꽤 모으셨네요. 그룹의 평균 구간을 봅시다.-3구간:소득 508, 자산 5억 8,024, 부채 1억 573만원*아마 이때부터 집을 구입한 게 아닌가 싶습니다 상기의 그룹과는 다른 부채가 증가하고 있어 아마 보통 사람 기준으로 주택 대출을 받고 있는 것 같습니다.참고로 나의 주위를 보면 이때부터 투자를 본격적으로 시작하거든요. 부동산 공부, 주식의 공부 등 투자에 적극 나서는 출발점이 아닐까 합니다.7. 40대 기혼 초등학생 이하의 자녀, 어떻게 보면 돈이 가장 많이 드는 구간이 아닐까 생각합니다. 사교육비에 주택마련, 전세자금대출, 신용대출 등 부채가 많고 소비도 많아지는 출발점이 아닐까 싶습니다. 저도 이때가 제일 어려웠다고 생각해요. 아이들에게 들어갈 돈은 많은데 실제 소득이 늘어나는 것은 한계가 있고 회사 업무량도 많아 어쨌든 힘든 시기였습니다. 중간 그룹의 평균값을 보겠습니다.- 4구간 : 소득 677, 자산 7억 1,596, 부채 8,710만원… 이건 아니지만요.제가 그 시간에 다르게 살았던 것 같아요. 나는 그 당시 자산이 3억도 없어 힘든 시기였어요.다들 진지하게 모으는 것 같아요.주식을 잘하시는지. 부동산 투자를 잘했나?8. 40대 기혼 중고등학생 자녀 정확히 제 경우입니다. 제가 딸이 셋이고 첫째 아들이 수능을 보고 둘째 아들이 고3이 되고 막내가 중3이 되기 때문입니다. 제 나이도 40대라서 정확히 저와 일치합니다. 어떤 상황인지 정말 궁금하네요. 이 그룹에서는 아마 교육비, 주거비가 많이 들지 않을까 싶습니다. 자산을 모을 수 있는 시기는 아닌 것 같아요. – 섹션 4: 소득 719, 자산 8억 4,655, 부채 6840 * 생각보다 부채가 적습니다. 아마 위 6번에서 집을 사신 분들이 원리금 상환을 해서 부채를 줄여오지 않았나 싶습니다. 생각보다 부채가 적어요. 제 상황과 비교하면 자산은 조금 더 많지만 부채는 훨씬 많습니다. 반성합니다.추가입니다만, 자세한 내용은 첨부 파일을 참고하면 되지 않을까 생각합니다. 위 자료를 보고 얻을 수 있는 인사이트는 자신의 소득, 자산, 부채를 평균 그룹과 비교하여 부채 다이어트가 필요한가? 아니면 소득을 높일 방법을 찾아야 할까? 아니면 소비를 줄여야 하는지 아닌지 등을 확인할 수 있지 않을까 생각합니다. 여러분도 자신의 상황에 맞게 비교해 보시고 인사이트를 얻으세요. – 용서#신한은행 보통사람보고서