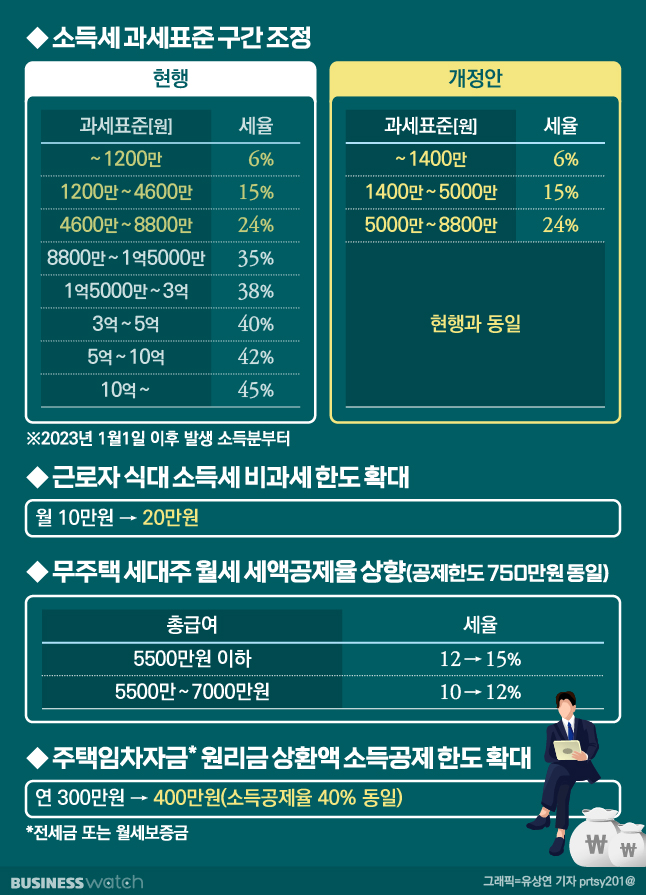

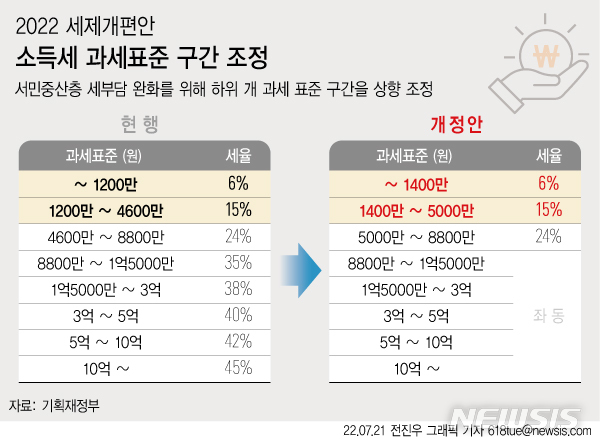

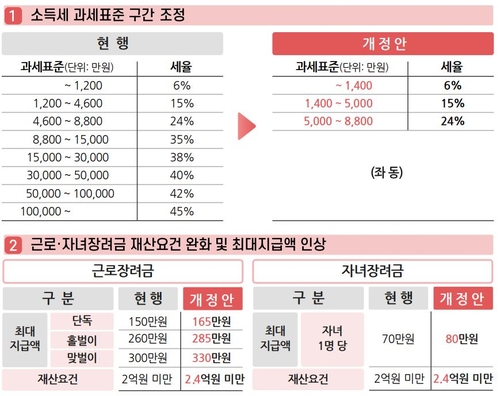

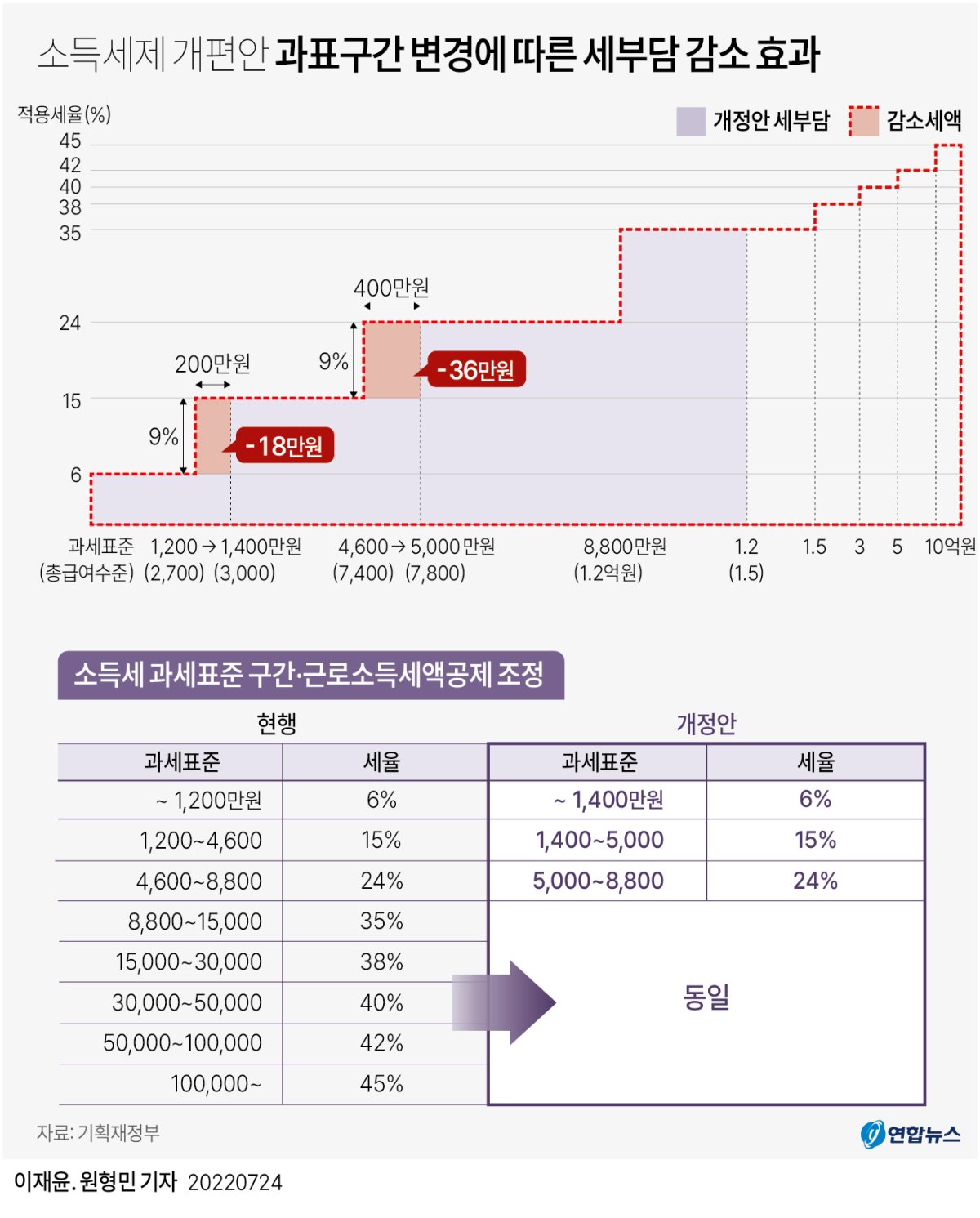

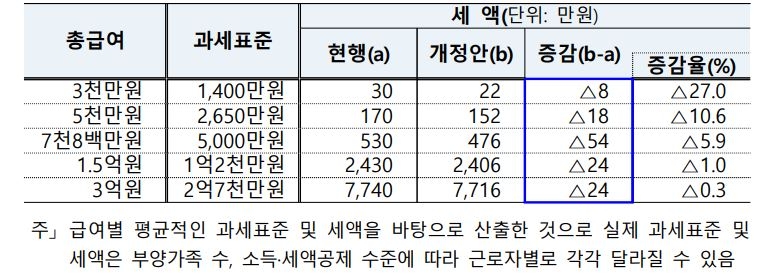

皆さんも体感されると思いますが、月給が上がっても実質的な所得は増えていないと体感されると思います。 所得税課税標準区間調整が23年1月分から適用されるそうですが、年俸8800万ウォン以上の会社員にはほとんどインパックがありません。

食事代非課税限度がいよいよ20万ウォンに変更されるそうです。 最初から非課税限度分だけ月給を増やしてほしいが、自分でやってくれる会社は珍しいだろうし。既存の年俸から追加で10万ウォンが食事代に減るのでしょうか。

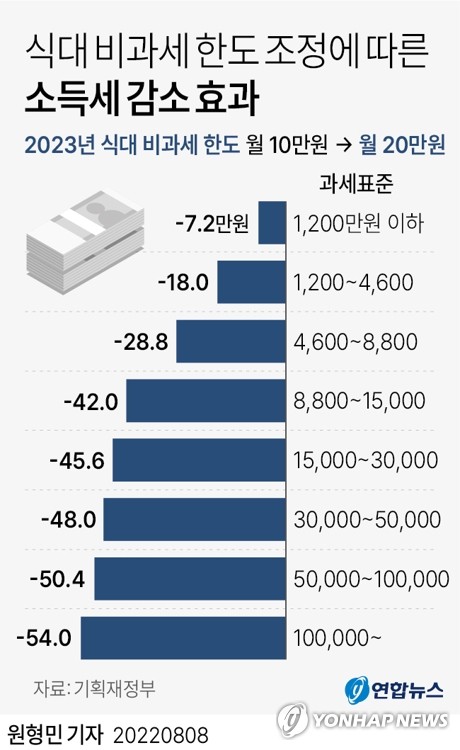

食事代非課税限度拡大10万ウォン→20万ウォン

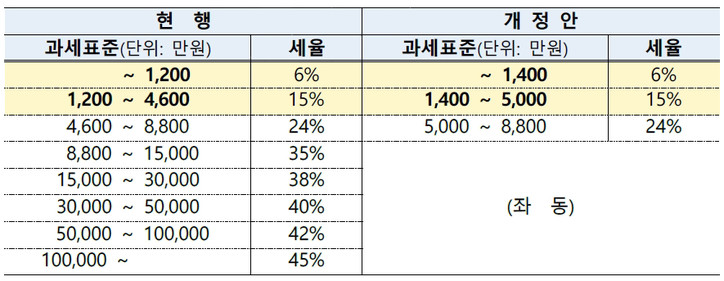

変わった点といえば、1200万ウォン以下の税率6%が400万ウォンに変わったという点ですが、すでに大部分税金を払ったとしても年末調整を通じて全て還付される区間と見られます。 より現実的に改編されればいいなという残念な気持ちがあります。 高所得者の勤労所得控除額縮小1億2千万ウォン以上税額控除50万ウォン→20万ウォン

こんにちは、アン女史です。 今日は今月から適用される23年勤労所得税率について投稿しようと思います。企画財政部が7月に発表した2022税法改正案(23年適用)full versionはあまりにも量が多い関係で年金貯蓄ポスティングに続き、今日は勤労所得税を中心に見ていきます。 勤労所得税課標区間調整

年俸1億以上の会社員も120万を超える時期に引き下げてくれると発表しておきながら、前で下げて計算式の後で税額控除は減らしました。すでに勤労所得者のうち相当部分が免税者なのに、すべての税金は残りの勤労者にだけ受け取る状況が持続するんですね。 高所得者の減税恩恵を減らすために、総給与が1億2000万ウォンを超える労働者に対しては、勤労所得税額控除限度を50万ウォンから20万ウォンに減らすことにしたので、実は減税恩恵がほとんどありません。