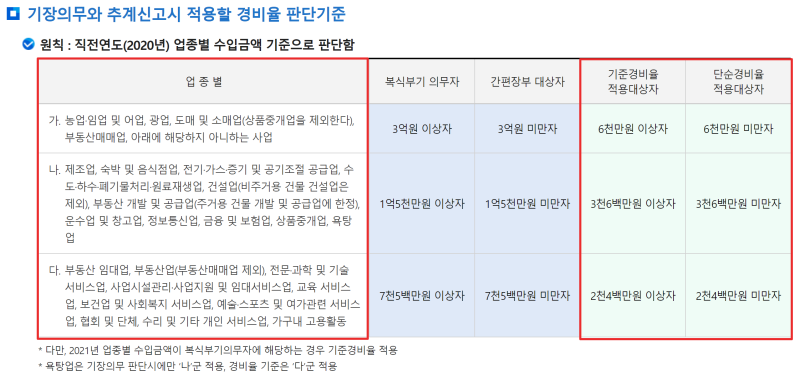

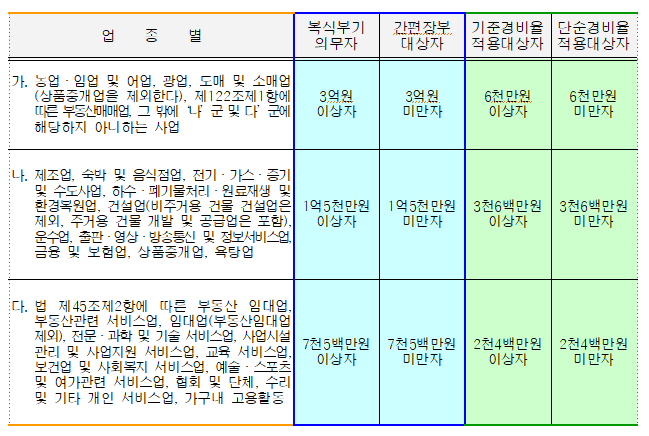

기장, 즉 장부 작성은 세무사 사무소의 가장 기본적인 업무이자, 사업자에게는 세액 계산의 근거가 되는 가장 기초적인 자료이기도 합니다. 이런 장부 작성이 제대로 이행돼야 정확한 소득 금액과 세액 계산이 가능하므로 기본적이지만 가장 중요한 업무이기도 합니다. 그럼 모든 사업자가 이러한 기장을 해야 할까요? 실제로 본인도 기장을 해야 하는가, 많은 사장이 물어봅니다. 아마 이 글을 보시는 분도 같은 의문을 가지고 제 블로그까지 온 것 같습니다. 오늘은 기장 의무의 판정에 대해서 소개합니다. 1. 개요 원칙으로서 사업자(국내 사업장이 있는지 부동산 소득이 있는 비거주자 포함)는 복식 부기에 따르고 장부를 기록·관리할 의무가 있습니다. 이지만, 영세 사업자에게는 과다한 의무 있다는 배려로 업종별 일정 규모 미만 사업자의 경우 간편 장부를 갖춘 거래 사실을 기재한 경우에는 장부를 비치·기록했다고 봅니다. 이때, 업종별로 일정 규모 미만 사업자를 간편 장부 대상자라고 하는 간편 장부 대상자가 아닌 사업자를 복식 부기 의무자라고 합니다. 간단히 말하면 기준이 되는 수입 금액 이하(미만)에서는 간편 장부 대상자 위(이상)에서는 복식 부기 의무자가 됩니다. 2. 간이 장부 대상자 간편 장부 대상자는 다음 ①과 ②의 하나에 해당하는 사업자의 일입니다.① 해당 과세 기간에 신규로 사업을 시작한 자 ② 직전 과세 기간 수입 금액(결정 또는 경정에 따른 증가된 수입 금액을 포함)의 합계액이 다음의 금액에 미달 사업자

업종기준수입금액㉠ 농업·임업 및 어업, 광업, 도소매업(상품중개업 제외), 부동산매매업 기타 아래의 ㉡ 및 に에 해당하지 않는 사업 3억원㉡제조업, 숙박 및 음식점업, 전기·가스·증기 및 수도사업, 하수·폐기물처리·원료재생 및 환경복원업, 건설업(비주거용 건물건설업 제외한다.), 운수업, 출판·영상·방송통신과 정보서비스업, 금융과 보험회사 임대업자 1억원 중개업소 관련된, 보건업 및 사회복지서비스업, 예술·스포츠 및 여가관련 서비스업, 협회 및 기타 개인서비스 업.

업종기준수입금액㉠ 농업·임업 및 어업, 광업, 도소매업(상품중개업 제외), 부동산매매업 기타 아래의 ㉡ 및 に에 해당하지 않는 사업 3억원㉡제조업, 숙박 및 음식점업, 전기·가스·증기 및 수도사업, 하수·폐기물처리·원료재생 및 환경복원업, 건설업(비주거용 건물건설업 제외한다.), 운수업, 출판·영상·방송통신과 정보서비스업, 금융과 보험회사 임대업자 1억원 중개업소 관련된, 보건업 및 사회복지서비스업, 예술·스포츠 및 여가관련 서비스업, 협회 및 기타 개인서비스 업.

세무회계인 카카오톡 채팅을 해보세요. pf.kakao.com

세무회계사50m 네이버 더보기 / OpenStreetMap 지도데이터x 네이버코퍼 / OpenStreetMap 지도컨트롤러 범례부동산대로읍,면,동시,군,구시,도국

세무회계인 서울특별시 종로구 청계천로 71 계원빌딩 7층 704호

세무회계인 서울특별시 종로구 청계천로 71 계원빌딩 7층 704호세무회계인 서울특별시 종로구 청계천로 71 계원빌딩 7층 704호